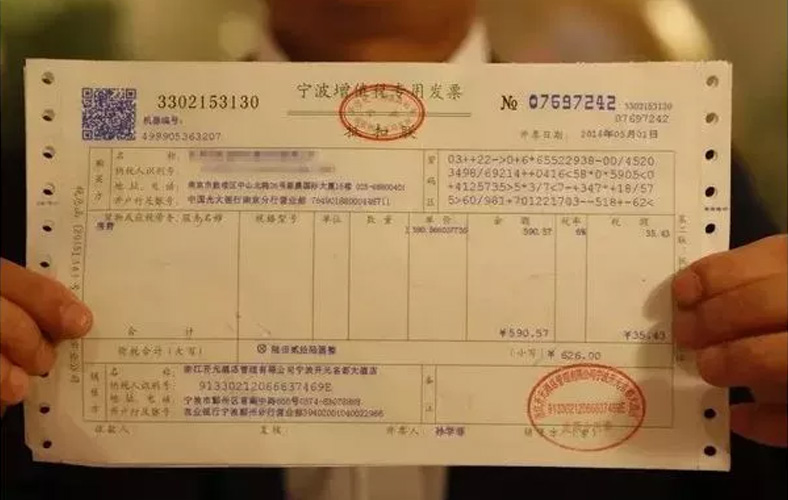

光靠一张发票并不足以支撑业务的真实合理的,如果光靠一张发票入账无论是在企业内部控制管理上还是在税务管理上都存在漏洞和风险。

《企业所得税法》第八条规定,企业实际发生的与取得收入有关的、合理的支出,包括成本、费用、税金、损失和其他支出,准予在计算应纳税所得额时扣除。

当然,发票这项证据也是非常重要的,虽然企业所得税法并没有明确将税前扣除凭证限定为发票,但是对于能够取得发票的行为来说,符合规定的发票和其他资料一样是证明业务真实合理的有效凭证,也是不可或缺的,这点在其他的文件也是有规定的。

《关于加强企业所得税管理的意见》(国税发〔2008〕88号)第二条第(三)3项规定:加强发票核实工作,不符合规定的发票不得作为税前扣除凭据;

《税收征收管理法》第二十一条规定,纳税人购买商品必须取得合法有效的发票。

国税发[2008]80号国家税务总局关于进一步加强普通发票管理工作的通知第八第(二)在日常检查中发现纳税人使用不符合规定发票特别是没有填开付款方全称的发票,不得允许纳税人用于税前扣除、抵扣税款、出口退税和财务报销。

国家税务总局公告2017年第16号国家税务总局关于增值税发票开具有关问题的公告第二条不符合规定的发票,不得作为税收凭证。

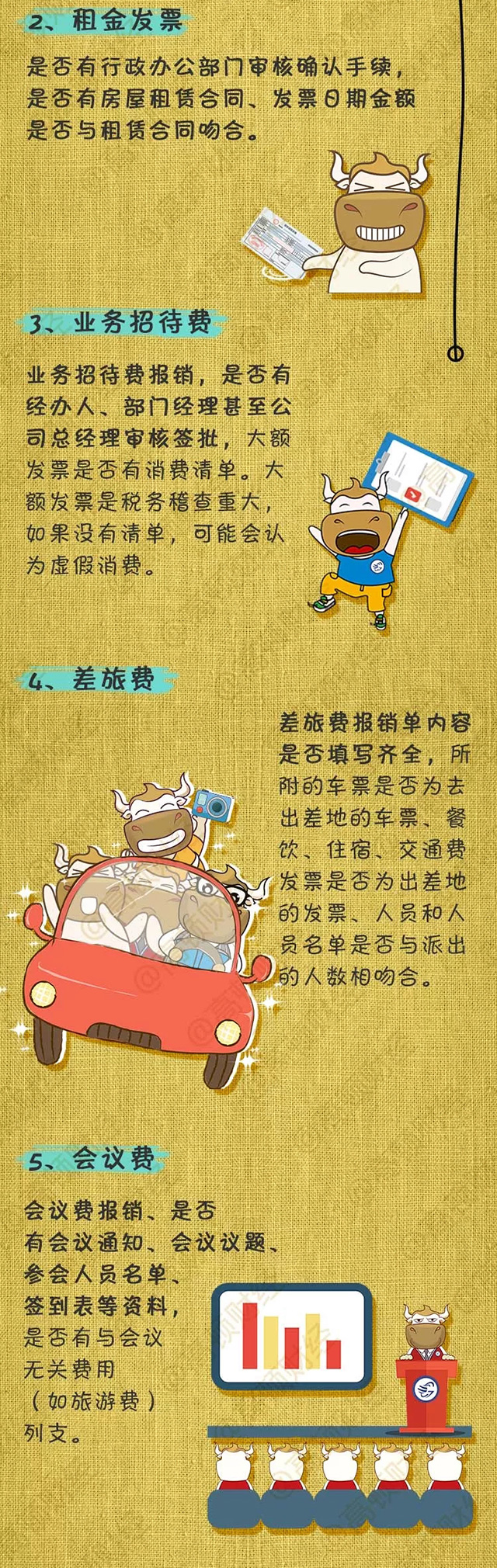

那么,日常工作中主要的业务实质性要件有哪些?

包括但不限于下面这些情况。

在线问顾问

在线问顾问