一年一度的软件企业所得税优惠备案已经开始啦!今年的软件企业所得税优惠备案有哪些条件和要求呢?仲企小编带大家一起来看看吧!

软件企业优惠条件

1、居民企业。在中国境内(不包括港、澳、台地区)依法注册的居民企业

2、人员比例。汇算清缴年度具有劳动合同关系且具有大学专科以上学历的职工人数占企业月平均职工总人数的比例不低于40%,其中研究开发人员占企业月平均职工总数的比例不低于20%;(月平均职工总人数=(月初职工总人数+月末职工总人数)÷2)

3、研发费比例。拥有核心关键技术,并以此为基础开展经营活动,且汇算清缴年度研究开发费用总额占企业销售(营业)收入总额的比例不低于6%;其中,企业在中国境内发生的研究开发费用金额占研究开发费用总额的比例不低于60%(与加计扣除的研发费口径一致)

4、收入口径。汇算清缴年度中用于软件产品开发销售(营业)收入的占比应符合以下要求:

汇算清缴年度软件产品开发销售(营业)收入占企业收入总额的比例不低于50%(嵌入式软件产品和信息系统集成产品开发销售(营业)收入占企业收入总额的比例不低于40%),其中:软件产品自主开发销售(营业)收入占企业收入总额的比例不低于40%(嵌入式软件产品和信息系统集成产品开发销售(营业)收入占企业收入总额的比例不低于30%)

“软件产品开发销售(营业)收入=软件产品销售收入+技术服务收入”

“软件产品自主开发销售(营业)收入=软件产品开发销售(营业)收入-代销软件产品销售收入”

5、主营业务拥有自主知识产权

6、具有与软件开发相适应软硬件设施等开发环境(如合法的开发工具等)

7、汇算清缴年度未发生重大安全、重大质量事故或严重环境违法行为

补充说明:

重点软件企业除符合上述条件外,还应至少符合下列条件中的一项

1、汇算清缴年度软件产品开发销售(营业)收入不低于2亿元,应纳税所得额不低于1000万元,研究开发人员占企业月平均职工总数的比例不低于25%

2、在国家规定的重点软件领域内,汇算清缴年度软件产品开发销售(营业)收入不低于5000万元,应纳税所得额不低于250万元,研究开发人员占企业月平均职工总数的比例不低于25%,企业在中国境内发生的研究开发费用金额占研究开发费用总额的比例不低于70%

3、汇算清缴年度软件出口收入总额不低于800万美元,软件出口收入总额占本企业年度收入总额比例不低于50%,研究开发人员占企业月平均职工总数的比例不低于25%

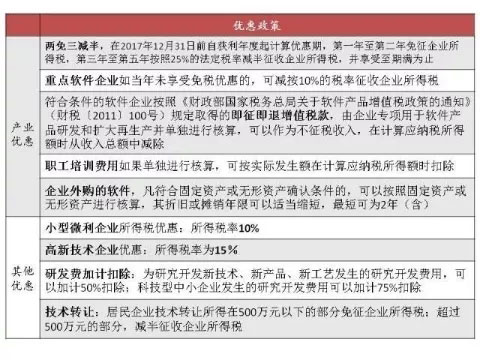

软件企业优惠政策

仲企提醒:

1、查账征收企业才能享受优惠

2、核定征收改查账征收企业,优惠期要从应纳税所得额大于零的纳税年度开始计算

3、同属税率优惠,选择一项最优惠政策执行,不叠加享受(包括小型微利企业、高新技术企业优惠)

4、软件优惠可以和税率优惠以外的其他优惠叠加享受,包括但不限于研发费加计扣除、技术转让所得税优惠

备案时间和要求

1、需每年报送备案资料履行备案手续,并按规定留存备案资料;企业可通过“电子税务局”进行备案;

2、税务部门每年分两批将企业名单提交相关部门核查(拟纳入第一批核查的企业应在3月10日前将备案资料报送主管税务机关;其他企业应在6月10日前将备案资料报送主管税务机关),建议企业尽早备案;

3、需提供苏财税〔2017〕12号文附件3中的资料,包括审计报告和企业所得税年度纳税申报表;

4、按照“封面、材料目录、承诺书、企业情况表、附件材料”的顺序装订成册,一份活页装订、一份胶装成册。相关电子文档(《申请表》和附件表格等),以数据光盘形式报送1份。

在线问顾问

在线问顾问