工资的税务及会计处理,你会吗?今天小编就和大家一起来全面学习一下吧!

工资的税会处理 从会计分录到个税申报!

正常情况下,劳动所属期的工资应当在发生当期计入成本费用,而实际发放期则为个人所得税的税款所属期,发放期的下月15日之前为个人所得税的申报期。

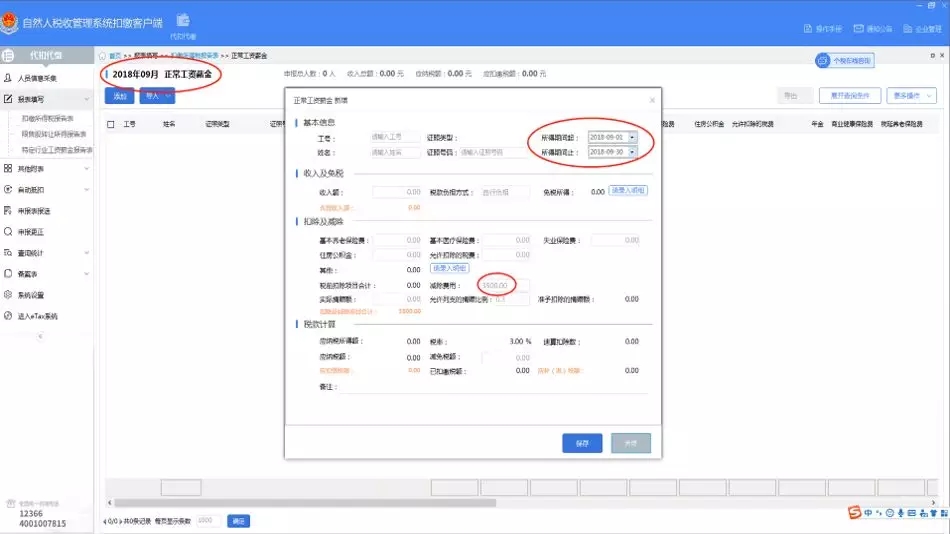

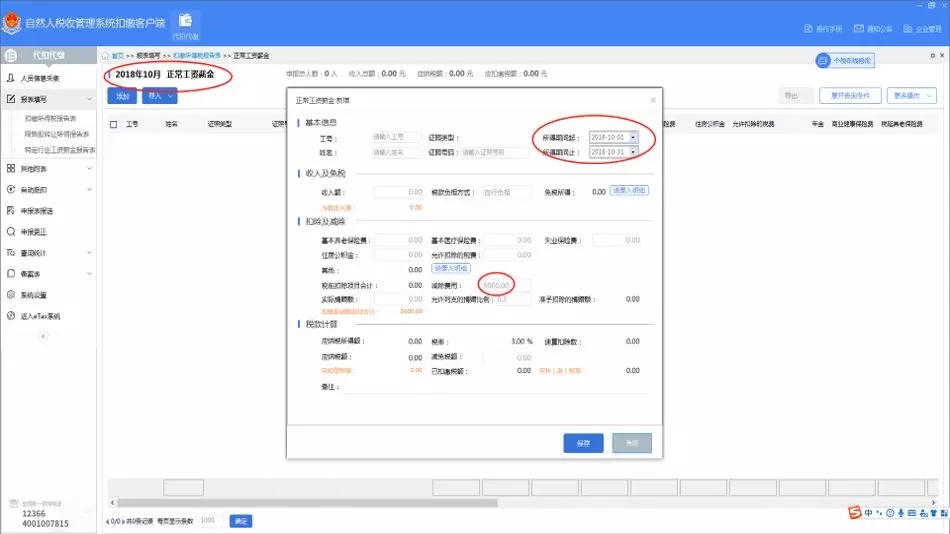

例如,2018年9月份的工资,会计上应在9月计入成本费用,如该单位为下发薪,即10月发放,则税款所属期为10月,11月15日之前申报个税;如该单位为上发薪,即9月发放,则税款所属期为9月,10月15日之前申报个税。

1、9月底预提工资,根据应发总数,管理人员工资计入「管理费用」,项目部管理人员工资计入「工程施工—合同成本—间接费用」,工人工资计入「工程施工—合同成本—人工费」。

借:管理费用/工程施工等

贷:应付职工薪酬—工资

—单位承担社保和公积金

2、如为下发薪,即10月发放,按照5000元减除费用标准和新税率计算应扣缴个人所得税,贷记「应交税费—应交个人所得税」。

如为上发薪,即9月发放,则应按照3500元减除费用标准和原税率表计算应扣缴个人所得税。

借:应付职工薪酬—工资

贷:其他应付款—个人承担三险一金

应交税费—应交个人所得税

借:应付职工薪酬—工资

贷:银行存款

3、如为下发薪,11月初申报扣缴个人所得税:

如为上发薪,10月初申报扣缴个人所得税:

申报缴纳后:

借:应交税费—应交个人所得税

贷:银行存款

4、缴纳社保

借:应付职工薪酬—单位承担社保和公积金

其他应付款—个人承担三险一金

贷:银行存款

附:新个税最新消息转发周知

国家税务总局有关司负责人表示:个税改革将带来征管模式转变!

新华社北京11月18日电(记者胡璐、郁琼源)新个税法将于明年1月1日正式实施。国家税务总局有关司负责人18日表示,个税改革带来了征管模式的转变,未来涉税专业服务行业市场发展空间将更广阔,建议积极推动三个转变,主动适应改革形势和市场的新需求。

这是记者18日在中国注册税务师协会、北京市注册税务师协会主办的个人所得税法公益大讲堂上获悉的。

这位负责人说,虽然新个税法提高基本减除费用可能使纳税人数量有所减少,但随着收入的增加,尤其是专项附加扣除的施行,涉及的纳税人规模未来仍将增加。随着综合与分类相结合的改革步伐持续深入,涉税专业服务行业的市场发展空间将更广阔。可以说,以个税改革为契机,开启了为自然人提供涉税专业服务的新时代。

他同时也表示,个税改革对涉税服务行业的职业水平提出更高要求。由于改革从根本上改变了税制结构,除了建立综合与分类相结合的个人所得税制,也引入了新的征管模式,纳税人、扣缴义务人在未来履行纳税义务或扣缴义务时计缴税款的方式方法、申报要求以及税务机关在个人所得税方面的征管都将发生变化。无论是个人,还是单位扣缴义务人,都需要更加专业化、精细化的服务,对涉税专业服务的要求更高。

因此他建议,税务师行业要主动实现三个转变,以适应新的改革形势和市场环境。即从重企业纳税人向企业纳税人和自然人纳税人并重转变、从提供通用型纳税服务向满足个性化需求转变、从传统模式向“互联网+”转变。

在线问顾问

在线问顾问