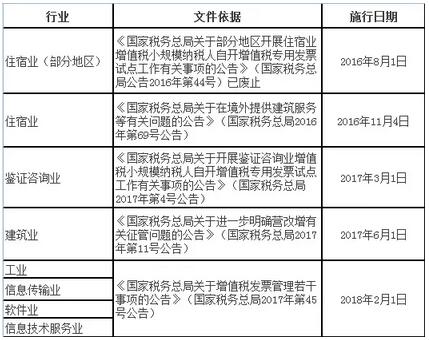

自2016年8月1日起,国家税务总局陆续开展了增值税小规模纳税人自行开具增值税专用发票的试点工作。一时之间,引来不少其他行业小规模纳税人的羡慕嫉妒恨!不用跑税局提申请、不用预缴税款,大家都想要啊,有木有!!不过,今天小慧告诉大家一个好消息,自2018年2月1日起,除了住宿业、鉴证咨询业、建筑业增值税小规模纳税人可以通过增值税发票管理新系统自行开具专票外,以下这4类小规模纳税人也可以自开专票了~~

第一类 工业

国家税务总局《关于增值税发票管理若干事项的公告》(国家税务总局〔2017〕45号公告)指出:自2018年2月1日起,月销售额超过3万元(或季销售额超过9万元)的工业以及信息传输、软件和信息技术服务业增值税小规模纳税人(以下简称试点纳税人)发生增值税应税行为,需要开具增值税专用发票的,可以通过增值税发票管理新系统自行开具。

第二类 信息传输业

国家税务总局《关于增值税发票管理若干事项的公告》(国家税务总局〔2017〕45号公告)指出:自2018年2月1日起,月销售额超过3万元(或季销售额超过9万元)的工业以及信息传输、软件和信息技术服务业增值税小规模纳税人(以下简称试点纳税人)发生增值税应税行为,需要开具增值税专用发票的,可以通过增值税发票管理新系统自行开具。

第三类 软件业

国家税务总局《关于增值税发票管理若干事项的公告》(国家税务总局〔2017〕45号公告)指出:自2018年2月1日起,月销售额超过3万元(或季销售额超过9万元)的工业以及信息传输、软件和信息技术服务业增值税小规模纳税人(以下简称试点纳税人)发生增值税应税行为,需要开具增值税专用发票的,可以通过增值税发票管理新系统自行开具。

第四类 信息技术服务业

国家税务总局《关于增值税发票管理若干事项的公告》(国家税务总局〔2017〕45号公告)指出:自2018年2月1日起,月销售额超过3万元(或季销售额超过9万元)的工业以及信息传输、软件和信息技术服务业增值税小规模纳税人(以下简称试点纳税人)发生增值税应税行为,需要开具增值税专用发票的,可以通过增值税发票管理新系统自行开具。

这四个行业的纳税人面对的客户大多是单位纳税人,开具增值税专用发票的需求量也是蛮大的,现在终于可以自行开具增值税专用发票了,也很是一番激动啊!

不过,小慧要提醒大家,关于上述小规模纳税人自开专票,要注意的是:

(1)试点纳税人销售其取得的不动产,需要开具增值税专用发票的,仍应当按照有关规定向地税机关申请代开。

(2)符合条件的小规模纳税人可以选择自开开具增值税专用发票或向国税机关申请代开,并不是强制而是可选择。

(3)已经选择自开专票的小规模纳税人发生除销售其取得的不动产以外的其他增值税应税行为国税机关不再为其代开。

(4)试点纳税人应当在规定的纳税申报期内将所开具的增值税专用发票所涉及的税款,向主管税务机关申报缴纳。在填写增值税纳税申报表时,应当将当期开具增值税专用发票的销售额,按照3%和5%的征收率,分别填写在《增值税纳税申报表》(小规模纳税人适用)第2栏和第5栏“税务机关代开的增值税专用发票不含税销售额”的“本期数”相应栏次中。

最后,给大家送上小慧归纳的表格:

在线问顾问

在线问顾问