要点1

报表简化,取消“本期金额”列,只保留“累计金额”列,第二季度要把第一季度的数据加进去累计,不能只填第二季度数据。

要点2

A类报表主表表头的税款所属期间:企业按月申报的应填报每月第一天和每月最后一天;企业按季度申报的应填报每季度第一天和每季度最后一天,如二季度,按季申报时应填报:2018年4月1日 至2018年6月30日,不能填报:2018年1月1日 至2018年6月30日。

要点3

预缴方式:企业填报时一般选择“按照实际利润额预缴”。

“按照上一纳税年度应纳税所得额平均额预缴”和“按照税务机关确定的其他方法预缴”两种预缴方式属于税务行政许可事项,企业需要履行行政许可相关程序。因此,选择这两种预缴方式时,企业必须需要主管税务机关行政许可。

要点4

企业类型:通常选“一般企业”。

要点5

营业收入、营业成本和利润总额,填报企业截至本税款所属期末,按照国家统一会计制度规定核算的本年累计营业收入、营业成本和利润总额。

注意:营业收入-营业成本≠利润总额,利润总额与营业收入、营业成本之间没有勾稽关系。

要点6

第8行减:弥补以前年度亏损,应填报纳税人截至税款所属期末,按照税收规定在企业所得税税前弥补的以前年度尚未弥补亏损的本年累计金额(即税法口径的亏损)。数据来源:依据上年度企业所得税汇算清缴表A106000。

要点7

第13行“实际已缴纳所得税额”:填报已在此前月(季)度申报预缴企业所得税的本年累计金额。

但是建筑企业总机构直接管理的跨地区设立的项目部,按照税收规定已经向项目所在地主管税务机关预缴企业所得税的金额不填此行,应填入本表第14行“特定业务预缴(征)所得税额”栏。

要点8

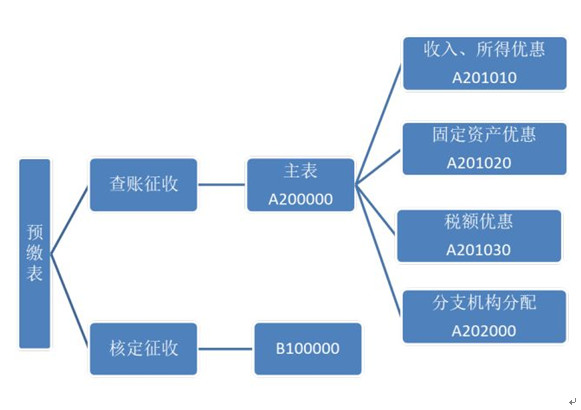

减免所得税优惠明细表,填主表第9栏次实际利润乘以15%。

要点9

主表附表信息为新增信息,小型微利企业、科技型中小企业、高新技术企业、技术入股递延纳税事项、期末从业人数,全部为必填项。

在线问顾问

在线问顾问