据2017年6月1日国家税务总局办公厅发布的《国家税务总局关于调整增值税纳税申报有关事项的公告》显示,纳税申报表以及申报填写的变化将在8月申报期体现出来。为了大伙能够轻松报税,小慧今天就和大家说一说新版纳税申报表填写以及8月份纳税申报的相关事宜,一定要注意哦!

一:纳税申报表变化

附表一:原“11%税率”栏次调整为两栏,分别为 “11%税率的货物及加工修理修配劳务”和 “11%税率的服务、不动产和无形资产”。

附表二:第8栏“其他”栏次调整为两栏,分别为“加计扣除农产品进项税额”和“其他”。

二:纳税申报表填写要点

附表二第1-3栏和第25-28栏:涉及的增值税专用发票均不包含从小规模纳税人处购进农产品时取得的专用发票,但购进农产品未分别核算用于生产销售17%税率货物和其他货物服务的农产品进项税额情况除外。

附表二第6栏:本期购进农业生产者自产农产品取得(开具)的农产品销售发票或收购发票及从小规模纳税人处购进农产品时取得增值税专用发票情况。本栏的“增值税专用发票”是指纳税人从小规模纳税人处购进农产品时取得的专用发票。

附表二第8a栏:购进的农产品用于生产销售或委托受托加工17%税率货物时,为维持原农产品扣除力度不变加计扣除的农产品进项税额。

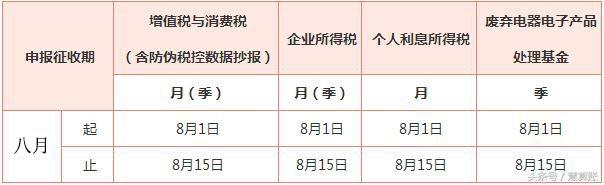

三:8月份纳税申报起止日期

四:逾期申报的严重后果

1.产生罚款、滞纳金。如果您没有按时申报,税务机关将根据情节对逾期申报行为作出处罚,此外,在有应纳税额的情况下,还将按照每日万分之五征收滞纳金。

2.无法网上申报。申报期内,您可以足不出户在网上轻松完成抄报税、申报、清卡等业务,但是如果过了申报期,您就只能携带相应资料至主管税务机关办税服务厅办理了!

3.影响纳税信用等级。如果您未按规定期限纳税申报,在纳税人信用等级评定时将按次扣分,直接对您的纳税信用等级产生影响。

在线问顾问

在线问顾问