这几年国家政策越来越好,大力扶持中小型企业发展,也积极鼓励大众创业,所以这几年很多人都在开始去注册公司,有很多企业的发展也越来越兴旺,也有不少创业公司倒闭停止经营,今天不得不提醒那些不再经营的企业:一旦不经营请尽快注销。

这段时间注销企业方面也出了新的政策,不经营的企业不注销后果将会很严重!

1月24日电 据工商总局网站消息,工商总局、税务总局近日发布《关于加强信息共享和联合监管的通知》。通知要求协同推进企业简易注销登记改革,建立协同监管和信息共享机制,这将使企业注销登记更简易。

静安注销公司可不是一件简单的事,价格一般都是6000元起步,贵的都是几万元甚至几十万元否则根本没有办法去注销一个公司。

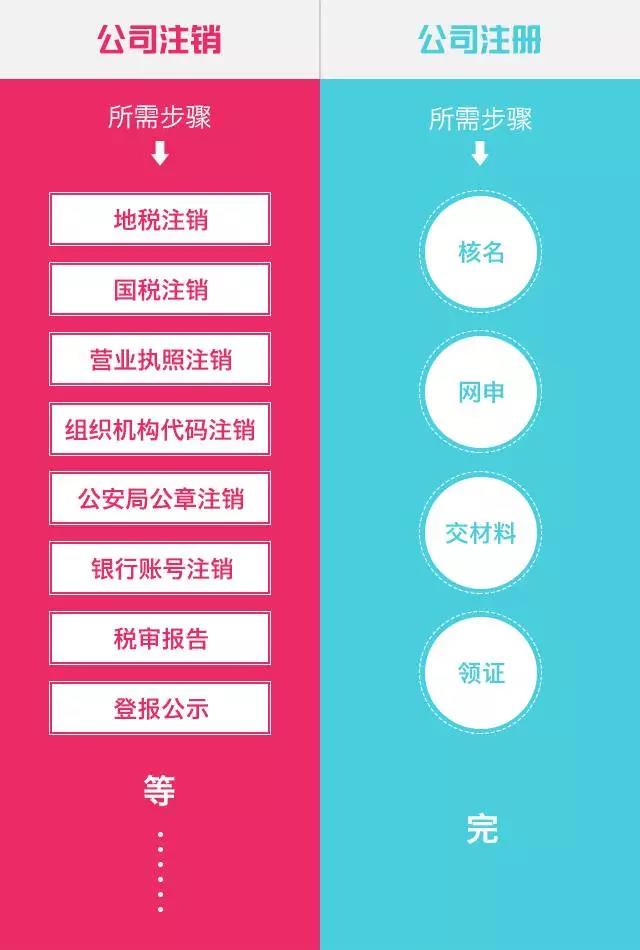

先来看看静安公司注销和公司注册的流程图!你就知道为什么静安注销公司比注册公司难了!

什么样的公司才允许被注销?

一.静安公司注销的条件

1、公司被依法宣告破产;

2、公司章程规定营业期限届满或者其他解散事由出现;

3、公司因合并、分立解散;

4、公司被依法责令关闭。

二、静安公司注销的法律依据

根据《中华人民共和国公司法》 第一百八十四条、第一百八十五条、第一百八十六条、第一百八十七条、第一百八十八条、第一百八十九条规定,静安注销公司依法依照如下步骤组织清算后,方能办理注销登记,公告终止公司。

1、依法成立清算组;

2、公告并通知债权人申报债权,依法对债权进行登记;

3、清算组接管公司,展开清算工作;

4、清算组全面清理公司财产、编制资产负债表和财产清单;

5、清算组制定清算方案,并报股东会、股东大会或者人民法院确认;

6、根据股东会、股东大会或者人民法院确认的清算方案分配公司财产;

7、制作清算报告,报股东会、股东大会或者人民法院确认后,申请注销公司登记,公告公司终止。

被吊销公司的后果!

公司注销又贵又麻烦,干脆不注销了,让公司自生自灭吧!千万别引火自焚!让公司自生自灭,公司就会有信用污点,后果很严重。

只要公司涉及到的法人代表、股东,以后办理如下事情,都会受到相关限制的:

1、工商局黑名单,永远办理不了公司(带你股东、法人代表、监事的任何信息)。

2、法人代表不能领养老保险。

3、法人代表不能贷款买房、移民。

4、开不了国税、地税办不了税务登记,涉及欠税的会公告企业信息。如果涉及有欠税款,企业法人代表会被阻止出境,不能称作飞机和高铁。

5、长期不报税,发票会被锁机。

6、长期不报税,税务局可能上门检查。

7、工商信用网进经营异常名录,所有对外申办业务全部限制。

8、纳入正在我们诚信系统,以后很多都要受限制。

工商联合税务:注销公司新政策

一、扩大登记信息采集范围

工商总局将修订企业登记申请文书规范,在企业注册登记环节增加“核算方式”“从业人数”两项采集内容。各地工商部门要按工商总局的要求,在线上、线下企业登记系统中增加相应信息采集功能,开展信息采集工作,并及时更新线上、线下提供的纸质及电子版办事表格。工商总局将加快建设全国统一的身份信息管理系统,各地工商部门要做好衔接。

税务部门通过信息共享获取工商登记信息,不再重复采集。企业登记信息发生变化的,对于工商变更登记事项,税务部门提醒企业及时到工商部门办理变更登记,对于税务变更登记事项,税务部门要回传给工商部门。工商部门要及时接收,并用于事中事后监管 。

二、协同做好涉税事项办理提醒服务

工商部门在企业注册登记时向企业发放涉税事项告知书(附件1,以下称告知书),提醒企业及时到税务部门办理涉税事宜。对到工商办事大厅注册登记的企业,工商部门直接将告知书发放给企业;对通过全程电子化方式登记的企业,工商部门将告知书内容加载在相关登记界面,供企业阅览和下载。

工商部门在企业信息填报界面设置简易注销承诺书(附件2)的下载模块,并在企业简易注销公告前,设置企业清税的提示(附件3)。

三、协同推进企业简易注销登记改革

工商部门在企业发布简易注销公告起1个工作日内,将企业拟申请简易注销登记信息通过省级统一的信用信息共享交换平台、政务信息平台、部门间的数据接口(统称信息共享交换平台)推送给税务部门(具体模式可由各省工商部门和税务部门根据本地实际协商确定)。

企业可在公告期届满次日起30日内向工商部门提出简易注销申请,或者撤销简易注销公告。对企业提出的简易注销申请,工商部门在3个工作日内作出是否准予简易注销的决定。对于因承诺书文字、形式填写不规范的企业,工商部门在企业补正后予以受理其简易注销申请。自公告期届满次日起,至工商部门作出是否准予简易注销决定之日或者企业自主撤销简易注销公告之日止,除应尽未尽的义务外,企业不得持营业执照办理发票领用及其他相关涉税事宜。工商部门应当及时将企业简易注销结果推送给税务部门。

税务部门通过信息共享获取工商部门推送的企业拟申请简易注销登记信息后,应按照规定的程序和要求,查询税务信息系统核实企业的相关涉税情况,对于经查询系统显示为以下情形的纳税人,税务部门不提出异议:一是未办理过涉税事宜的纳税人,二是办理过涉税事宜但没领过发票、没有欠税和没有其他未办结事项的纳税人,三是在公告期届满之日前已办结缴销发票、结清应纳税款等清税手续的纳税人。对于仍有未办结涉税事项的企业,税务部门在公告期届满次日向工商部门提出异议。

工商部门和税务部门按照简易注销技术方案(附件4)实施简易注销登记改革相关工作,做好系统开发升级完善。

四、建立协同监管和信息共享机制

各地税务、工商部门要密切配合,建立健全增值税发票申领等协同监管机制。税务部门要充分利用工商共享信息进行税收风险分析和应对,并将纳税人的税收违法“黑名单”等信息共享给工商部门,由税务、工商部门施行联合监管。

各地工商、税务部门要积极建立健全信息共享对账机制,加大对共享信息的核实力度,定期进行数据质量比对分析,及时解决信息共享不全、不准、不及时的问题。对于信息共享过程中出现的数据问题要及时通报并协调解决。各地工商、税务部门不能通过部门间的数据接口直连共享登记信息的,也应当积极协调政府部门,按照工商总局、税务总局的要求,保证登记信息传输质量和效率。

在线问顾问

在线问顾问