每次开发票的时候,是不是感觉之前了解的都是假发票,奇怪为什么还有这么多要点不清楚!“不征税”、“免税”、“零税率”,还有各种新规一大堆……不知道该从哪里下手?再一次证明了会计人只要基础不过关,工作的每一秒都能重温高考的激情!今天仲企小编来和你聊聊“不征税”发票的那些事。

政策依据

国家税务总局关于《关于营改增试点若干征管问题的公告》(国家税务总局公告〔2016〕53号)中明确:

纳税人收取款项但未发生销售货物、应税劳务、服务、无形资产或不动产时,使用“未发生销售行为的不征税项目”编码,发票税率栏应填写“不征税”!

简单来说,在某一销售环节,企业并未发生增值税应税行为,这时候企业不需要缴纳增值税,但为了让购买方取得有效凭证,可以开具“未发生销售行为的不征税项目”的增值税普通发票!这就是不征税项目发票,因此,发票的税率栏未显示税率,也没有对应的税额。

开“不征税”发票有什么用

虽然从根本上来说,开具“不征税”发票实际上就相当于开具了一个“收款收据”,但这可作用不小,它解决了开具发票与增值税纳税义务发生时间的矛盾,也避免了重复征税。

以房地产企业销售为例,以前,房地产企业销售房产收到预付款就要给购房者开具发票,使得房地产企业在开票环节就需要申报纳税,而采用发票税率栏填写“不征税”的操作,在收到预付款环节就可以开具发票但不需计征增值税,也就从根本上解决了预付款环节增值税纳税义务时间与开票行为的矛盾。

哪些情况可以开具“不征税”发票呢?

开具“不征税”发票最常见的情况就是国家税务总局关于《关于营改增试点若干征管问题的公告》(国家税务总局公告〔2016〕53号)中明确:

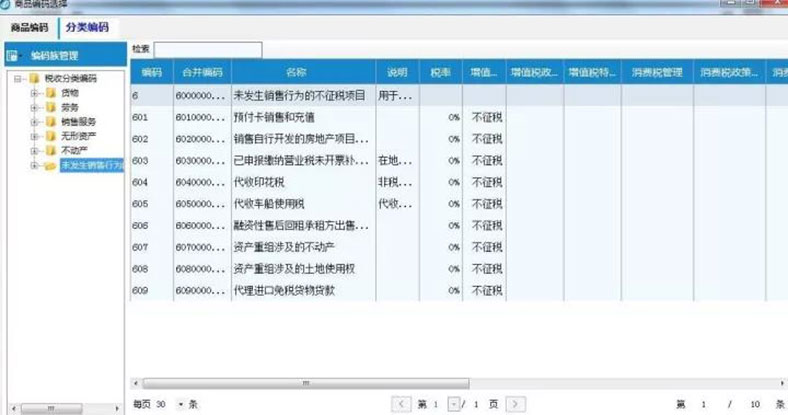

601 预付卡销售和充值

602 销售自行开发的房地产项目预收款

603 已申报缴纳营业税未开票补开票

在地税机关已申报营业税未开具发票的,补开增值税普通发票。

604代收印花税

605代收车船税

606融资性售后回租业务中承租方出售资产

607资产重组涉及的房屋等不动产

608资产重组涉及的土地使用权

609代理进口免税货物货款

610有奖发票奖金支付

611不征税自来水

612建筑服务预收款

如图:

“不征税”发票如何处理?

通过“未发生销售行为的不征税项目”开具的增值税普通发票,无需申报,不填入增值税纳税申报表。

比如预付卡的销售,购入预付卡时,作预付账款,到实际使用时,就可以记入相关成本费用。而以房地产开发企业可在完成房地产项目销售后,不必冲销原已开具的编码为“未发生销售行为的不征税项目”的预收房款的发票,直接开具正式全额的发票。

在线问顾问

在线问顾问