随着多元化的支付方式出现,支付宝、微信收付款随处可见,很多公司也是开通了微信和支付宝的公司账号,但是有些人可能还是存在侥幸心理,想着自己可以利用个人微信或者支付宝来收款!建立一个帐外的小金库!有人真这么做了,然后就毫无悬念地被税务局稽查了。

个人户/支付宝收款被查!补税+罚款+判刑!

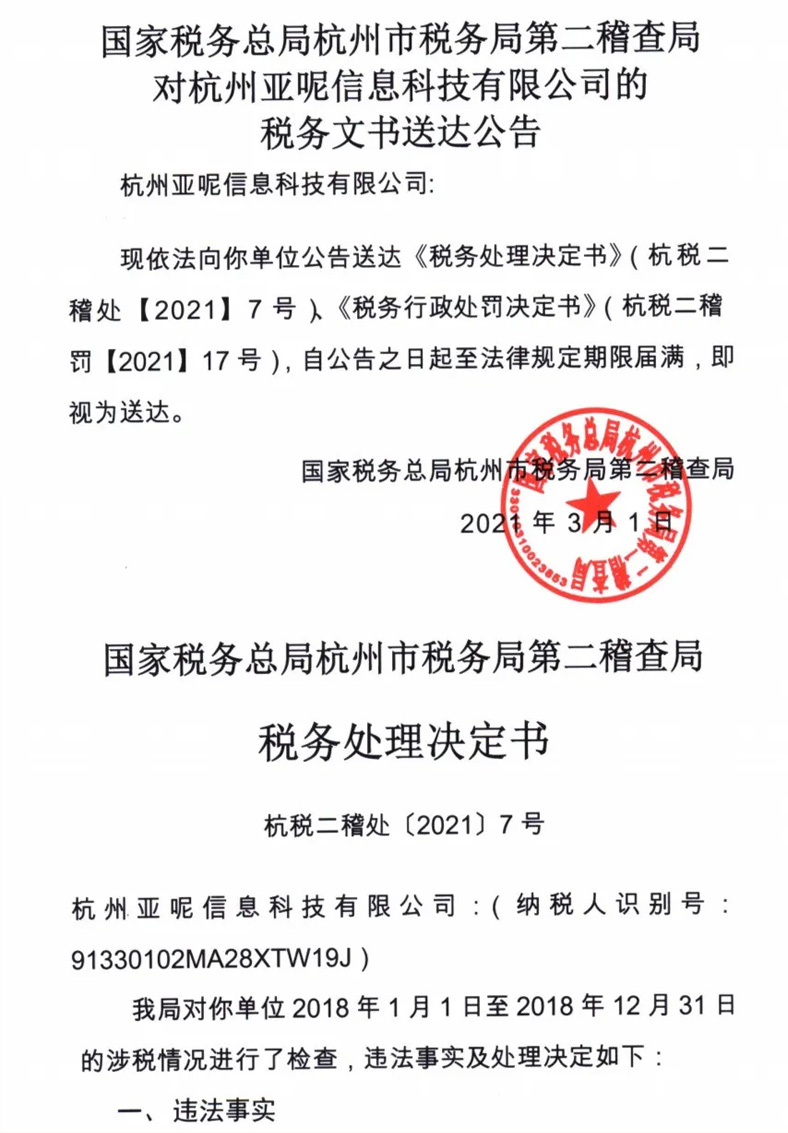

近日,据杭税二稽罚〔2021〕17号文显示,杭州某共公司法人代表个人账户和财务人员个人支付宝账户取得的公司收入1211601.94元(含税),属帐外收入,未申报缴纳增值税、城建税和企业所得税。被税务局稽查!

具体的涉案详情以及处罚结果我们可以通过税务机关公布的文件来了解一下。

事情大致经过:

1、该公司通过法人代表个人账户和财务人员个人支付宝账户取得的公司收入1211601.94(含税),属于账外收入,未申报缴纳增值税、城建税、企业所得税。

2、该公司2018年入账工资676357.52元,实际发放工资792553.37元,未代扣代缴个税(2018年3-8月份工资薪金未代扣代缴个税,9月-11月员工提成奖金,未合并计入工资薪金);同时,2018年发放500元以上劳动报酬且未取得劳务发票金额137594.46元,未代扣代缴个税。

3、补缴增值税35289.37元,对2018年申请减免的增值税不再享受减免,补缴增值税1215.95元,合计36505.32元;补缴城建税2555.37元;补缴教育费附加1095.16元;补缴地方教育费附加730.11元;对发放的工资薪金补缴个税5517.37元,对发放的劳动报酬补缴个税6177.28元,合计11694.65元。

4、对少缴的增值税和城建税罚款39060.69元,对扣缴义务人应扣未扣、应收未收的税款处以50%的罚款5847.34元,合计44908.02元。

除此之外,上海某公司利用员工的私人账户、微信、支付宝、现金等方式收取客户装修款,且均不入公司账户。同时,该公司外聘一名会计仅按照公司账户的少量入账来申报纳税。

经检查,该公司逃避缴纳增值税人民币184,989.06元、城建税人民币12,949.23元,偷税额合计人民币197,938.28元,该公司偷税额占应纳税额的比例为97.49%。

最后公司法定代表人张某某,财务负责人曾某某各被判十个月有期徒刑,并处以罚款。

那有人开始担心了,以后还能用微信、支付宝收款吗?有哪些涉税风险?

个人微信支付宝支付的涉税风险

当今“互联网+货币”浪潮下,几乎每家公司都实现了微信和支付宝的支付业务。但是作为公司主体来讲,微信支付和支付宝支付并不是企业老板们私建小金库的法外之地。如果公司采用个人的微信和支付宝收款,会有涉税风险,甚至还会受到税务机关的税务稽查!

那么,公司使用个人微信和支付宝支付,有哪些涉税风险呢!

一、增值税方面

1、造成三流不一致的风险:

三流不一致就是资金流、发票流、货物流不统一。因为税局查发票的时候要看证据链条,比对银行账户的资金流,货物的流向与发票上是否一致,以此来判断交易是否真实。现在还会加上合同流,也就是要求四流一致。四流不一致的发票很可能被认定为虚开发票。

2、无法作为进项抵扣的风险:

通过微信转账支付款项,可能导致款项账面不透明,业务交易资金流不清晰。因增值税专用发票票面信息需要填列齐全,通过微信交易,对方无法准确填写发票上的银行账号信息,无法开具增值税专用发票,进而导致无法进行进项抵扣,增值税应纳税额增加。

3、未能及时申报收入的风险:

通过微信转账收取的增值税销售款时,容易和个人消费记录混淆,导致部分微信收款收入未申报增值税,存在偷漏税的风险。

二、企业所得税方面

1、通过个人微信、支付宝收取货款,即使收取的款项都已申报纳税,还是有可能被认定为存在少报或隐瞒收入的风险。

2、通过微信转账支付款项或者给员工发工资,可能导致无法取得合法的凭证以列支成本,导致所支付的相关款项无法在企业所得税申报时进行税前扣除。

三、企业内部管理方面

企业如果经常性地通过微信转账支付业务款项,而不通过对公账户进行交易,可能导致企业内部财务混乱,公司资金无法受到监管,不利于企业的长期发展。

四、股东对债务承担无限连带责任的风险

用个人微信、支付宝长期收取款项,会导致公私财产不分,如果企业出现资不抵债,股东要承担无限连带责任,用个人资产偿还公司债务。

企业一旦被查实利用个人微信、支付宝收取款项来隐匿收入,补税、缴纳滞纳金及罚款事小,企业负责人还会被追究刑事责任。

重要提醒:企业在生产经营交易活动过程中,采用对公账户结算,最大限度降低税收风险!

注意了,以下10类企业要小心了!

一、虚假开户企业

随着实施的企业信息联网核查系统及即将到来的金税四期,会多维度的核查企业真实性,了解企业的经营状况、识别企业是否有开户资格。

二、私人账户转账过高的

公转私是严查重点。还想用私户收款少缴税?还想用现金发工资不缴纳个税?查到必罚!

注意,以下9类交易最容易被稽查!

三、空壳企业

随着系统的不断升级,那些想利用空壳公司开户,来实施电信网络诈骗、洗钱、偷逃税款等违法犯罪,已经行不通了。

四、少交个税和社保的企业

施行五证合一后,税务、工商、社保随时合并接口,企业人员、收入等相关信息互联,虚报工资已经没余地了,且自11月1日起,15个地区陆续公布社保入税,再加上即将到来的金税四期,企业再想动歪心思的,可要小心了!

特别提醒:员工工资长期在5000以下或每月工资不变的,税务局将重点稽查。

五、库存账实不一致的企业

发票开具实行全票面上传,简单说就是发票开具不只是发票抬头、金额,就连开具的商品名称、数量、单价都会被监管。也就是说,公司的进销存都是透明的。只要企业开具的发票异常,马上就会接到税务局电话,甚至会实地盘查,一旦有问题,就会涉嫌偷税。

金税四期上线后,企业库存会进一步的透明化,在此提醒企业一定要做好存货管理,统计好进销存,定期盘点库存,做好账实差异分析表,尽量避免库存账实不一致。

六、虚开发票的企业

其中,与实际经营情况不符:

1、没有真实交易;

2、有真实交易,但开具数量或金额不符;

3、进行了实际交易,但让他人代开发票。

七、收入成本严重不匹配的企业

企业自身的收入与费用严重不匹配;重点费用异常(如:加油费、差旅费等);与同行业对比收入、费用异常等等。

八、申报异常的企业

连续3-6个月零申报或者不申报,将被列为非正常户。

还有很多公司对小税种不重视,认为其金额小,不会被监管,这样想就大错特错了,小税种也会引起大风险。

九、常亏不倒的企业

企业常亏不倒,明眼一看就有问题,对于这种企业,想让税务局不查都难。

十、税负率异常的企业

税负率异常一直以来都是税务稽查的重点,如果企业平均税负率上下浮动超过20%,税务机关就会对其进行重点调查。

在线问顾问

在线问顾问